記憶體股面臨 AI 新考驗

AI 需求把記憶體股推上高點,但供給回升、模型更省記憶體,都可能讓這波行情很快降溫。

AI 需求把記憶體股推上高點,但供給回升、模型更省記憶體,都可能讓這波行情很快降溫。

說真的,這波記憶體行情很兇。Samsung Electronics、SK Hynix、Micron Technology,今年股價都大漲。問題也很直白,記憶體本來就是景氣循環很重的生意。

AI 先把 HBM 推到缺貨。接著,模型效率一改善,需求又可能縮回去。這種戲碼,半導體圈看過太多次了。

| 公司 | 2026 股價變動 | 解讀 |

|---|---|---|

| Samsung Electronics | 114% | HBM 需求的主要受益者之一 |

| SK Hynix | 186% | 記憶體曝險最高的領先者 |

| Micron Technology | 141% | 美國記憶體大廠,吃到同一波循環 |

| SanDisk | 156% | 同樣搭上記憶體交易熱潮 |

| Google TurboQuant | 6 倍更省記憶體 | 目標是降低 LLM 的記憶體用量 |

這波漲勢不是假的,但老劇本還在

訂閱 AI 趨勢週報

每週精選模型發布、工具應用與深度分析,直送信箱。不定期,不騷擾。

不會寄垃圾信,隨時可取消。

這波行情,從 ChatGPT 在 2022 年 12 月推出後開始加速。大型語言模型訓練和推論,都吃大量 HBM。市場就把這件事當成長期需求,估值也跟著往上拉。

講白了,投資人買的是 AI 基礎建設故事。伺服器、GPU、HBM,全都一起被炒熱。問題是,記憶體業不是軟體業,毛利不會永遠卡在高檔。

老手會緊張,不是沒原因。記憶體歷史上常見的劇本,就是需求暴衝、供給追上、價格回落。這個循環一旦轉向,速度通常比大家想像快。

- Samsung Electronics 2026 年漲幅是 114%。

- SK Hynix 2026 年漲幅是 186%。

- Micron Technology 2026 年漲幅是 141%。

- SanDisk 2026 年漲幅是 156%。

- Samsung 和 SK Hynix 合計占 Kospi 比重超過 50%。

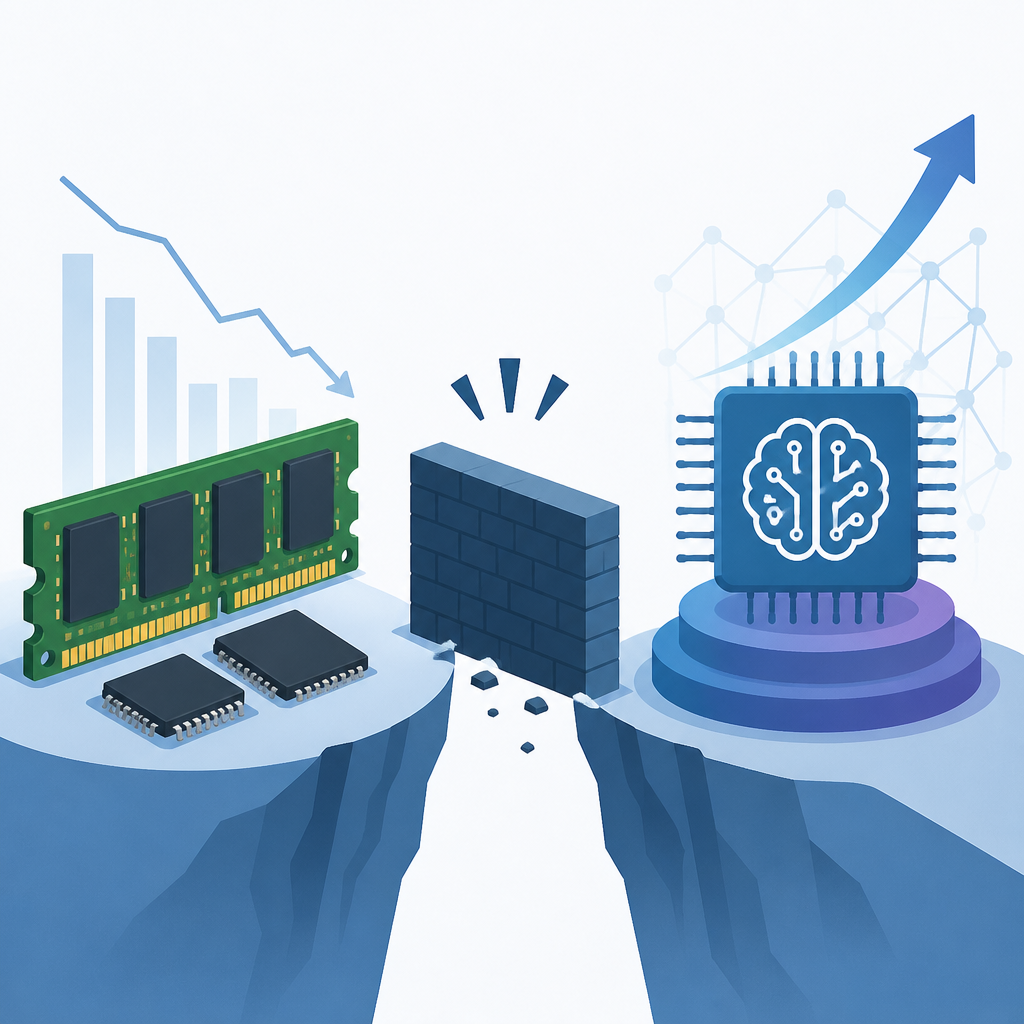

AI 可能同時拉抬,也可能壓低需求

Google 在 3 月 24 日推出 TurboQuant。它主打壓縮記憶體需求,號稱能把大型語言模型的記憶體用量砍到 1/6。這數字很直接,也很刺眼。

因為記憶體股最近漲得兇,市場最怕的就是這種效率改善。模型如果更省 Token、更省記憶體,伺服器端的 HBM 壓力就會下降。那不是小修小補,是會直接影響採購量。

這裡可以直接引用一位真實基金經理的話。BlueBox Asset Management 的 William de Gale 對 CNBC 說:

“In the long run it’s a pretty dreadful industry,” William de Gale, portfolio manager at BlueBox Asset Management, told CNBC. “I suspect that’s still the case every time people make an argument that the memory cycle is gone.”

我覺得這句話很狠,但很準。AI 不是單向利多。它會創造需求,也會逼廠商用更有效率的演算法和壓縮方法。

德意志銀行也提醒,投資人要持續面對 AI 帶來的變動。這句話翻成白話就是,今天的缺貨,不代表明天還缺。

供給回來得可能比市場想像快

JM Finn 的 Jon Cunliffe 說,未來 3 年產能還有機會往上拉。只要 AI 需求沒有繼續用同樣速度爆衝,供給追上來的機率就會變高。

這就是記憶體最麻煩的地方。大家在缺貨時,常常會把擴產速度看得太慢。可是一旦資本支出開下去,供給曲線就會很快變臉。

他也提醒,現在的股價假設了幾件很樂觀的事。包含高價格維持很久、資本開支很克制、利潤率一直高於歷史平均。這三件事同時成立,難度其實不低。

- William de Gale 形容記憶體是「大起大落」的產業。

- Jon Cunliffe 認為股價已反映高價格和高利潤率。

- Ranmore Fund Management 的 Andrew Lapping 說,平均報酬普通的產業,不該被定價成超高報酬。

- Andrew Lapping 還說過一句很直白的話:A leopard does not often change its spots.

這句話很像台股老股民會講的版本。產業體質如果沒變,估值卻先飛上天,最後常常是市場先修理股價。

韓國是這波交易的核心

這波行情的重心,很明顯在南韓。Samsung 和 SK Hynix 撐起 Kospi 很大一段漲幅。當兩檔股票就能吃掉一半以上的指數,整個市場看起來就會很亮眼。

但這也代表集中風險很高。指數漂亮,不代表整體經濟真的那麼強。這點台灣投資人應該很有感,畢竟我們也常看過權值股把指數撐上去。

Standard Chartered 全球投資長 Steve Brice 就說,韓股的樂觀情緒可能已接近高點。他也建議客戶轉向全球分散配置。

還有一個更直接的數字。Nomura 預估,SK Hynix 12 個月目標價是 400 萬韓元,Samsung Electronics 是 59 萬韓元。這代表市場裡還有不少人相信,這波還沒走完。

- Samsung Electronics 目標價約有 20% 上漲空間。

- SK Hynix 目標價等於接近翻倍。

- Kospi 的強勢,和兩大記憶體股高度綁定。

- 指數上漲,不等於風險變小。

現在該看什麼,才不會追在高點

我覺得接下來最重要的,不是猜股價。是看兩件事:AI 模型到底省了多少記憶體,還有晶片廠到底擴了多少產能。這兩個變數,會決定價格能不能撐住。

如果像 TurboQuant 這種壓縮方法擴散得快,記憶體需求就可能降溫。反過來,如果 AI 工作負載還在爆量增加,HBM 缺貨就可能延續更久。差別只在節奏,不在方向。

所以,記憶體股現在還是循環股。這句話很土,但很重要。當股價先把完美情境都算進去,後面只要一點點失望,修正就會很痛。

結尾:別把循環股當成永動機

如果你有在看記憶體股,我會建議你盯三個數字。HBM 供給、模型效率、以及資本支出。只要這三個變數開始同向變化,行情就會很快換劇本。

說白了,這不是要不要買的問題。是你願不願意承認,AI 需求也會改寫記憶體循環。這種時候,最怕的不是沒賺到,是把循環股當成成長股抱太久。