為什麼可程式化穩定幣基礎設施才是支付堆疊

可程式化穩定幣基礎設施才是支付堆疊,因為政策、執行與稽核都應該直接寫進金流。

可程式化穩定幣基礎設施才是 2026 年的支付堆疊,因為政策、執行與稽核應直接寫進金流。

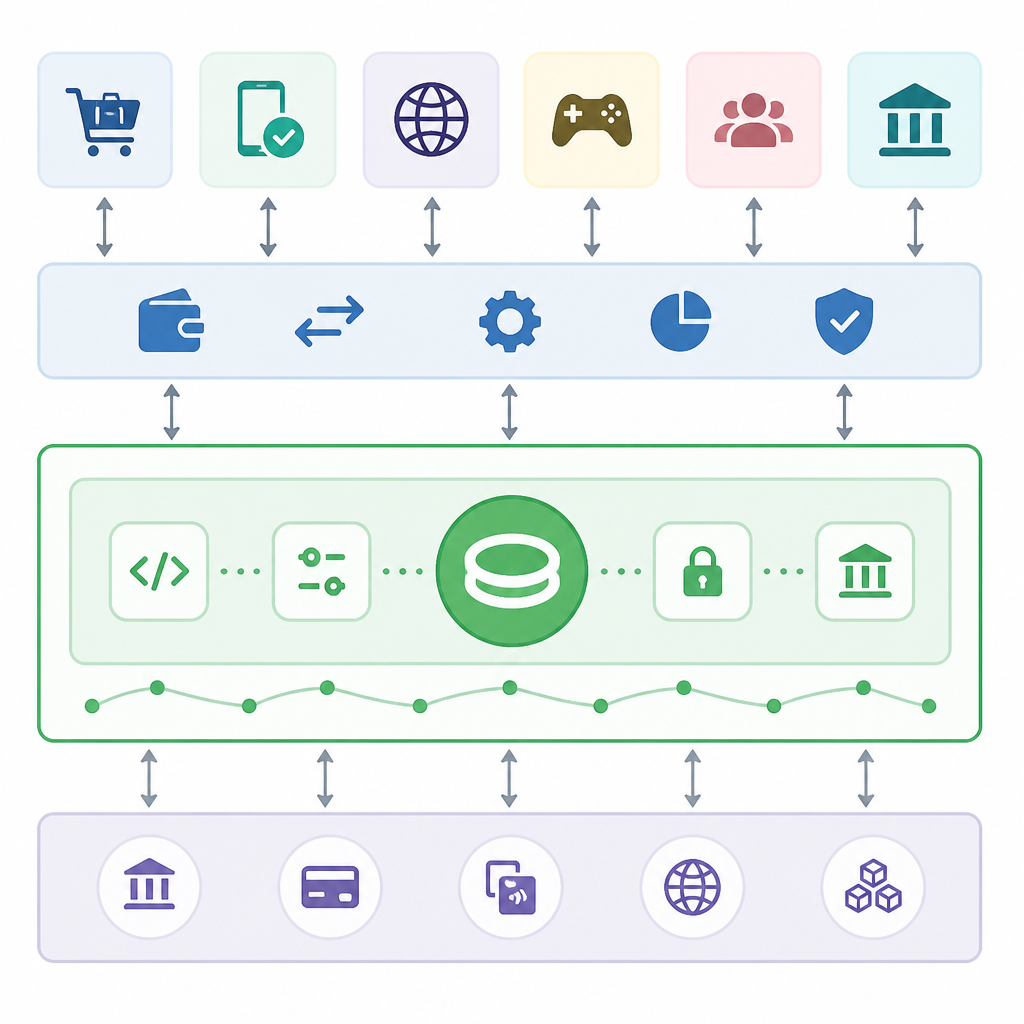

我認為,可程式化穩定幣基礎設施才是支付堆疊的核心,單純的錢包 API 只夠搬錢,不夠做支付。

Eco 的分類把這件事說得很直白:真正重要的供應商,不是只提供 transfer endpoint 的錢包,而是能把政策引擎、條件式執行與稽核軌跡放進交易流程的基礎設施。這不是命名之爭,而是架構之爭。當支付邏輯還散落在 webhook、人工審批與對帳腳本裡,團隊其實是在用脆弱的外掛拼出一個本來就該存在於金流內的系統。

第一個論點

訂閱 AI 趨勢週報

每週精選模型發布、工具應用與深度分析,直送信箱。不定期,不騷擾。

不會寄垃圾信,隨時可取消。

錢要先受規則約束,才能安全地流動。Eco 的示例很清楚:開發者可以表達「在 Base 結算 50,000 USDC、向 Arbitrum 收費、再走最低成本路徑」這類意圖,系統負責找路徑並套用政策控制。這不是更漂亮的轉帳 API,而是把合規與最佳化直接放進執行層。

同樣的趨勢已經出現在多家產品裡。Fireblocks 用 Policy Engine 控制簽署權限,Circle 提供 allowlist 與 spend limit,Sphere 則把核准流程放進財務撥付。這些功能不是附加值,而是生產環境的基本盤。沒有政策層,支付就只是把風險更快地送出去。

第二個論點

條件式執行,才是穩定幣變成軟體的關鍵。Bridge.xyz 可以在虛擬帳戶入帳後觸發後端通知,BVNK 能把 velocity cap 和 sanctions check 寫進流程,Halliday 則可依發票事件或 KYB 完成狀態啟動金流。這些案例共同證明一件事:支付不該等人按下送出,而應該回應業務事件自動發生。

這很重要,因為現代支付本來就不是單點轉帳,而是工作流。供應商付款可能要等交付證明,商家結算可能要看風險分數,內部支出可能要經過主管核准與預算門檻。若基礎設施無法直接表達這些條件,團隊就只能在 rail 外圍堆一層脆弱的膠水程式;若能直接表達,支付層就會變成應用架構的一部分。

反方可能怎麼說

最強的反對意見是:多數團隊根本不需要這麼多機制。如果公司只想鑄造 USDC、發放 payouts,或做一個簡單 checkout,窄而深的產品更容易導入,也更便宜。Bridge、Circle、Crossmint 這類供應商就很有說服力,因為它們的介面更短、整合路徑更快、營運負擔也更低。

這個批評不是錯的。對於單一用途或早期場景,簡單 API 的確更實際,沒必要一開始就上 solver network、policy engine 和跨鏈編排。但問題在於,當支付流程開始變成產品本身、變成財務流程的一部分、或變成合規模型的一部分時,所謂簡單就會變成技術債,因為真正的業務規則被迫寫在 rail 外面。

所以我接受一個限制:不是每家公司都該立刻採用完整的可程式化堆疊。可是只要你的支付已經需要條件、審批、稽核或跨鏈路由,選擇最小 API 其實是在把未來重寫的成本提前借進來。正確的標準不是介面最短,而是能不能把業務規則搬到最接近金流的位置。

你能做什麼

如果你是工程師、PM 或創辦人,請先用工作流複雜度來選供應商,而不是用品牌知名度來選。需要跨鏈結算加條件邏輯,就看 Eco 類型的編排層;需要法幣入金、穩定幣出金的 payouts,就看 Bridge 或 BVNK;需要機構級托管與簽署控制,就看 Fireblocks;需要嵌入式消費者錢包,就看 Privy 或 Crossmint。判斷標準很簡單:如果你無法把業務規則表達在基礎設施裡,那這個基礎設施就太薄了。