AI、大數據、區塊鏈怎麼接上金融

Springer 的 ICFT 2025 論文整理 AI、大數據、區塊鏈在金融的整合方式,也點出模型污染、擴展性與治理風險。

這篇在講 AI、大數據、區塊鏈怎麼一起用在金融,重點是整合架構和風險控制。

Springer 在 SpringerLink 收錄了這篇章節。它不是在賣產品。它是在講一個金融科技架構怎麼拼起來。

作者 Mohamed Amine Issami 把三件事放在一起看。人工智慧、大數據、區塊鏈。講白了,就是資料餵 AI,AI 做判斷,區塊鏈負責留痕。

這篇出自 Financial Technology,屬於 Communications in Computer and Information Science 系列。也收在 ICFT 2025。所以它比較像研究筆記,不是行銷稿。

| 項目 | 數值 |

|---|---|

| 章節標題 | Artificial Intelligence, Big Data, and Blockchain: The Synergistic Convergence Reshaping Financial Services |

| 出版日期 | 2026-04-29 |

| 頁碼 | 370–380 |

| Print ISBN | 978-981-92-0125-9 |

| Online ISBN | 978-981-92-0126-6 |

| DOI | 10.1007/978-981-92-0126-6_30 |

這篇到底在說什麼

訂閱 AI 趨勢週報

每週精選模型發布、工具應用與深度分析,直送信箱。不定期,不騷擾。

不會寄垃圾信,隨時可取消。

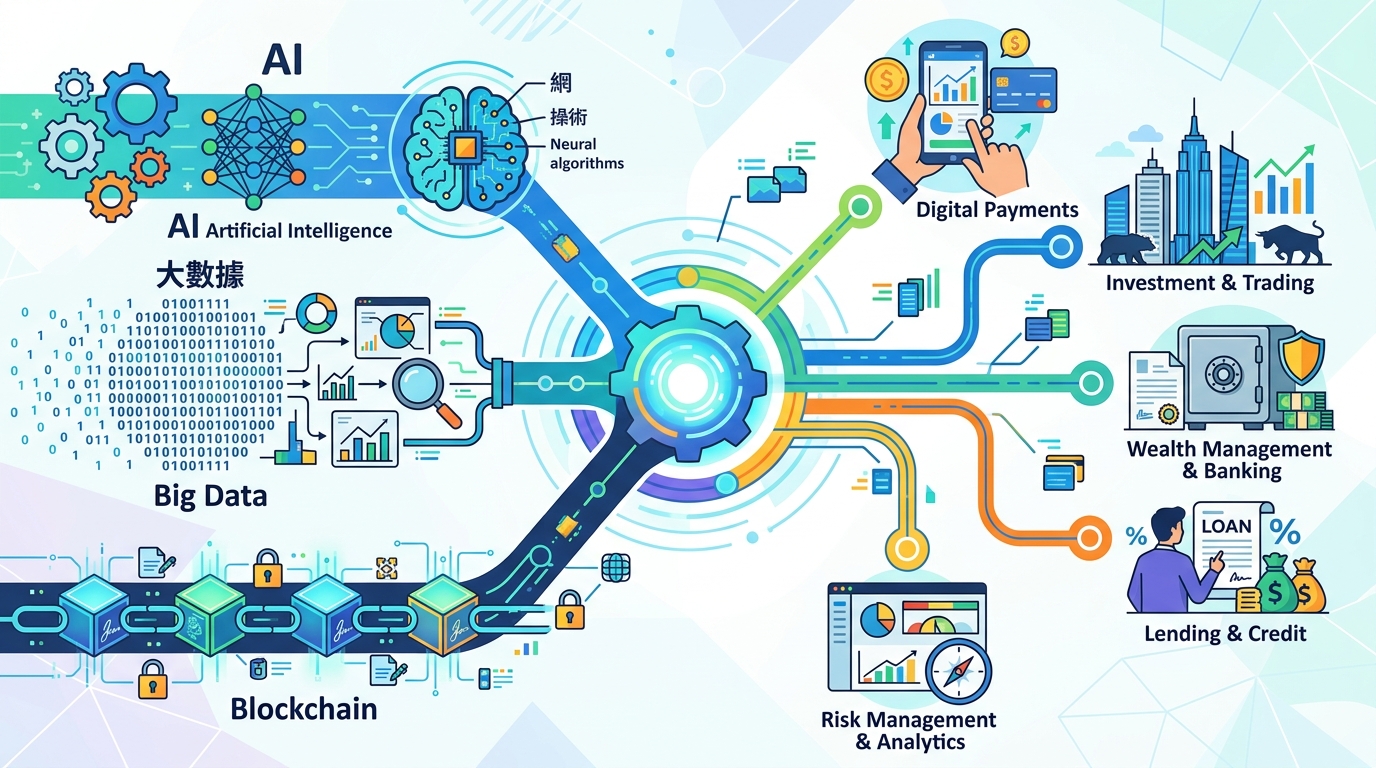

核心論點很直白。三種技術合在一起,比單獨用更有用。大數據提供資料,AI 做預測和自動化,區塊鏈提供可追溯的紀錄層。

作者把這套東西叫做 CMFT。全名是 convergence model for fintech technologies。名字很學術,但意思不難懂。就是把金融科技當成一個系統,不是很多孤島。

我覺得這個切法很合理。金融業最怕的,不是單點失誤。是資料、模型、稽核紀錄三邊斷線。詐欺偵測、放款審核、跨境結算,都很吃這種整體設計。

- AI 需要更乾淨的資料管線。

- 區塊鏈能記錄誰改了什麼。

- 大數據放大模型能力,也放大壞資料風險。

- 金融系統要一起通過法遵檢查。

風險才是這篇最好看的地方

這篇沒有把整合講成神話。它直接點出三個問題:AI 模型污染、區塊鏈擴展性、系統性脆弱點。這三個字眼很硬,但很實際。

原因很簡單。模型被餵壞資料,決策就會歪。鏈上交易太多,驗證就會塞車。整合層如果寫不好,小 bug 會變成大事故。金融業最怕這種連鎖反應。

這句話很貼切。Mohamed Amine Issami 說:

“The future of finance is not about silos, but about integrated systems that can be trusted, transparent, and secure.” — Mohamed Amine Issami

這句話的重點不是口號。重點是信任要靠設計,不是靠宣傳。AI 的判斷和區塊鏈的紀錄,如果沒有治理,照樣會出包。

和現在的金融科技堆疊比起來

現在很多團隊是分開買工具。AI 做分類,區塊鏈做記錄,大數據平台做儲存。這樣能跑,但很像把不同品牌零件硬湊在一起。

這篇的意思是,下一步要把它們當成同一個操作系統。這不是一句漂亮話。它牽涉到延遲、合規、資料血緣、權限控管,還有稽核流程。

差異可以很直接地看:

- 單獨 AI 很快,但來源不一定可信。

- 單獨區塊鏈有紀錄,但速度常常拖。

- 單獨大數據能吃很多資料,但不保證判斷更準。

- 整合架構可以做個人化金融服務,但前提是治理先到位。

文中也提到 decentralized AI 和 zero-knowledge proofs。這兩個名詞不是拿來裝酷。前者可以分散訓練或推論,後者可以證明某件事成立,卻不必把原始資料全攤開。

這對金融很有吸引力。因為隱私和稽核常常互相拉扯。你想保密,又想讓監管看得懂。這時候 ZKP 就很有戲。

為什麼治理不能放最後

這篇最成熟的地方,是把治理放進架構裡。很多文章都把法規當成事後補丁。這篇不是。它直接把 governance、privacy、oracle design 放進同一張圖。

這很重要。因為 AI 不是只在模型層出問題。資料來源也會出問題。區塊鏈不是只在共識層出問題。應用層和 oracle 也會出問題。

作者最後還提到量子時代的威脅。這不是在嚇人。因為只要金融系統越來越依賴密碼學,量子風險就不再只是實驗室新聞。

如果你是銀行、監管單位、或 fintech 團隊,這篇其實在講一件事:不要把 AI、資料、區塊鏈分開評估。要一起測。

你要一起看模型完整性、資料來源、延遲、法遵成本、隱私控制。分開看,會漏掉很多系統問題。

這跟產業現況有什麼關係

金融業現在很愛講 AI。也很愛講 tokenization。還有上鏈、RWA、智慧合約。可是很多專案卡住,不是因為技術不夠炫,而是因為資料管線和治理沒接好。

這篇論文提醒了一件很現實的事。技術整合的成本,往往比單點技術高。你不只要會寫模型,還要會處理資料品質、權限、稽核、容災,還有跨部門協作。

所以真正的問題不是「要不要用 AI 或區塊鏈」。問題是「哪一種組合,能撐過壓力測試」。這才是金融業會在意的地方。

我會怎麼看這篇

我覺得這篇最大的價值,是把三種常被分開講的技術,拉回同一個金融場景。它沒有亂吹,也沒有把每個名詞都包裝成解方。

如果要我下結論,我會說:AI 負責判斷,大數據負責養資料,區塊鏈負責留證據。三者一起上,才有機會做出可查、可控、可維運的金融系統。

下一步值得看的,不是誰先喊口號。是誰先把資料血緣、模型治理、鏈上紀錄串起來,還能通過法遵和壓力測試。這種團隊,才真的有機會活下來。