為什麼資產代幣化在美國仍是法律問題,不是區塊鏈捷徑

資產代幣化在美國首先是法律分類問題,其次才是區塊鏈設計問題。

資產代幣化在美國首先是法律分類問題,其次才是區塊鏈設計問題。

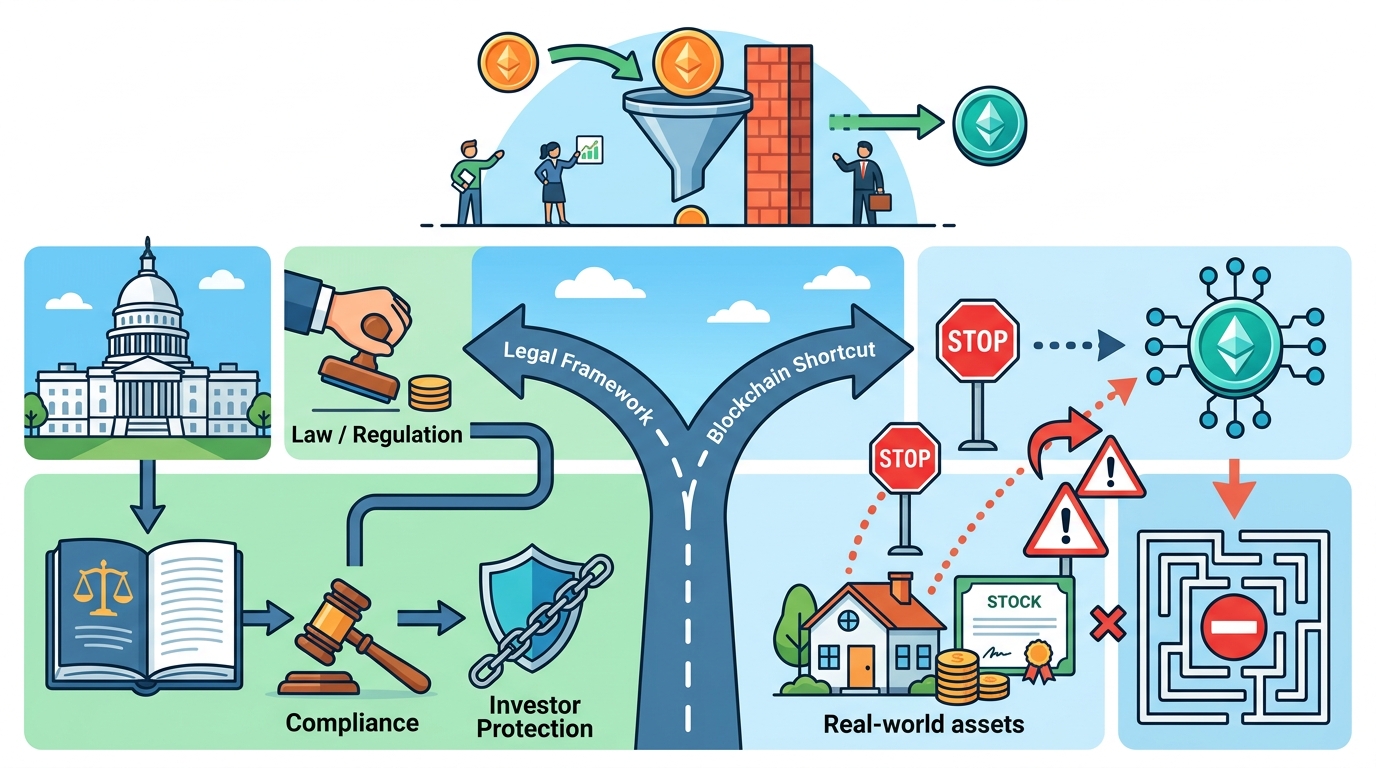

資產代幣化不會跳過美國法律,真正決定成敗的仍是「同樣風險,同樣規則」。一個被代幣化的股份、債權、基金權益或支付請求,判斷標準不是鏈有多新,而是它代表什麼、誰能持有、怎麼流通、以及底層安排附帶哪些義務。Reuters 的 Practical Law 指出,任何真實世界資產代幣化專案的第一步都是分類,因為分類決定合規堆疊。

第一個論點:代幣的法律類別決定一切

訂閱 AI 趨勢週報

每週精選模型發布、工具應用與深度分析,直送信箱。不定期,不騷擾。

不會寄垃圾信,隨時可取消。

在美國,代幣不是能抹掉資產法律性質的魔法包裝。如果代幣本質上是證券,證券法就會介入;如果它是支付工具,貨幣傳輸與支付規範就會進場;如果它代表基金權益,基金、託管、轉讓與揭露義務都會跟著來。區塊鏈改的是管道,不是被搬運之物的法律屬性。

這也是為什麼很多早期團隊會先從 smart contract 出發,最後卻卡在律師審查。正確順序應該是反過來:先辨認資產,再拆解代幣承載的權利,最後把結構拿去對照聯邦與州層級的規範。少了這一步,團隊可能做出技術上漂亮、法律上卻不能上線的系統。分類一旦錯了,產品就可能同時需要註冊、豁免、券商參與、轉讓限制,甚至全部都要。

第二個論點:合規成本不會消失,只會移位

代幣化常被包裝成去摩擦化工具,但在受監管市場裡,摩擦通常不是消失,而是從後台對帳移到前台控制。這不是壞事,只是現實。若代幣只能賣給合格投資人,系統就得做資格驗證;若轉讓受限,帳本就得強制執行限制;若託管規則適用,平台就不能假裝鏈本身就是託管人。

相近市場已經演過同一套劇本。以穩定幣為例,發行人並沒有因為資產上鏈就逃離 AML、制裁、準備金與消費者保護審查。代幣化國債、私募信貸或不動產權益也一樣。它承諾的不是更少規則,而是把既有規則更精準地自動化。這是營運優勢,不是監管豁免。

反方可能怎麼說

支持者的論點其實很強:區塊鏈能加速結算、減少記錄錯誤、擴大可及性,還能做出傳統系統很難實現的可程式化合規。若設計得好,代幣確實能降低營運成本,也能把限制條件直接寫進協議層,而不是依賴人工審核。

他們還有一個更大的市場主張:如果美國把所有代幣化資產都當成原資產的延伸,創新會被拖慢,專案會永遠停在試點。這個擔憂是真的。過度保守的法律態度,確實可能把本來有經濟價值、只是監管定位尚未清楚的產品,提前凍結。

但這個反方論證卡在核心點上:效率不會改變法律實質。更快的結算系統,仍然是結算系統;可程式化的轉讓限制,仍然是轉讓限制。監管機關不是在拒絕代幣化,而是在拒絕「代幣化就能創造新資產類別、脫離既有法律」這種想法。實務上的界線很簡單:今天受監管的資產,明天代幣化後仍然受監管。真正能活下來的創新,不是對抗這個事實,而是圍繞它設計。

你能做什麼

如果你是工程師、PM 或創辦人,別把代幣化當成產品決策,先把它當成法律架構決策。選鏈之前先選資產分類;寫 smart contract 之前先定義代幣承載哪些權利、必須執行哪些轉讓限制、誰可以持有、以及發行、託管與二級轉讓各自承擔什麼合規義務。把法律寫進流程,而不是上線後再補洞。在美國,這就是可行的代幣化業務和只停留在 demo 的差別。