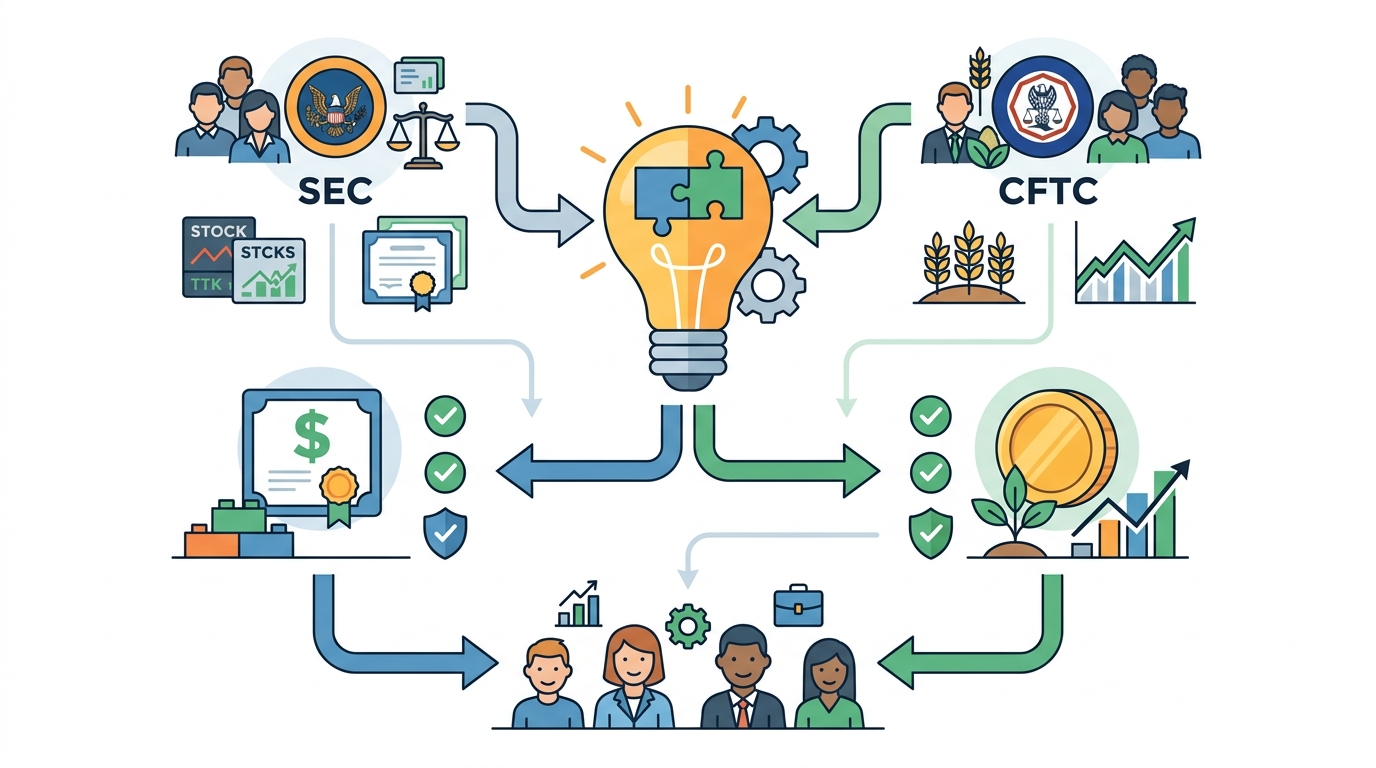

SEC 與 CFTC 釐清加密資產分類

SEC 與 CFTC 在 2026/03/17 發布聯合指引,釐清加密資產何時落入聯邦證券法。這份文件會影響代幣發行、交易所上架與合規審查。

2026 年 3 月 17 日,SEC 和 CFTC 一起丟出聯合指引。講白了,市場終於拿到一條比較清楚的線。這條線在加密圈很重要,因為一個 Token 到底算證券,還是算商品,差很多。

過去幾年,很多團隊都活在模糊地帶。今天可以上架,明天可能就被問話。這次指引沒有把所有灰區清乾淨,但至少讓法務、交易所、發行方有一個可以對照的框架。

如果你是開發者,這不是純法律新聞。它會直接影響代幣設計、空投、募資、上架流程,甚至 API 交易產品怎麼包。說真的,這種事看起來離工程很遠,其實離很近。

這份聯合指引改了什麼

訂閱 AI 趨勢週報

每週精選模型發布、工具應用與深度分析,直送信箱。不定期,不騷擾。

不會寄垃圾信,隨時可取消。

核心問題只有一個:這筆 crypto asset transaction 要不要套上聯邦證券法。若答案是要,證券法、揭露義務、broker-dealer 規則、交易所規則,還有反詐欺條款,可能都會進來。

這次的重點不是先替某個 Token 貼死標籤。重點是看交易本身的事實。也就是說,怎麼賣、怎麼宣傳、怎麼分發、在哪裡交易,這些都會影響分類。

這種看法比較像工程 debug。不是只看檔名,而是看程式怎麼跑。很多 Token 在不同階段,法律性質也會變。募資時像證券,二級市場交易時又可能更像商品或現貨資產。

- 2026/03/17:SEC 與 CFTC 聯合指引發布

- 兩個聯邦機關一起看,跨市場產品影響更大

- 重點放在交易事實,不只看 Token 名稱

- 發行方、交易所、券商、託管方都會受影響

- Token 上架和合規審查會更細

這對交易平台很有感。以前很多案子卡在「到底要問誰」。現在雖然還不是萬靈丹,但至少少了一種踢皮球的空間。

對新創來說,這也代表文件要重寫。白皮書、風險揭露、條款設計,甚至社群文案,都可能要重新過一輪。不要小看這件事,因為一句話寫錯,法務成本就會往上跳。

為什麼加密公司要在意

最直接的影響,是不確定性下降。不是風險消失,而是風險比較能被算出來。這對律師、交易所、做 Token 發行的團隊,都很實際。

你可能會想問,這跟一般軟體團隊有什麼關係。答案是很多。只要你的產品碰到 Token、積分、治理權、獎勵機制,就可能踩進這個範圍。尤其是把資料、代幣、交易行為綁在一起的產品,更要小心。

實務上,這會影響的不只是新幣發行。財務部門持有數位資產,交易所決定上架名單,甚至新創做用戶激勵,都可能要重新看一次。合規不是最後一步,而是產品設計的一部分。

- Token 發行文件要重新審

- 交易所上架審查會更嚴

- 券商與託管流程要重看

- 基金揭露文件也要更新

如果你在做產品,最該問的不是「這個 Token 酷不酷」。你該問的是,這筆交易看起來像投資契約嗎。還是像一般交易產品。答案常常不是二選一,而是看細節。

我覺得這次最大的價值,是逼大家停止用感覺做判斷。以前很多團隊靠市場慣例硬上,現在這招會越來越難用。合規團隊不會再接受「大家都這樣做」這種理由。

“We are committed to providing clarity and certainty to the market,” Gary Gensler 曾在 SEC 網站的聲明中這樣說。

這句話不是 2026 的新話,但精神很一致。監管單位想要市場少猜一點。也想讓公司自己先做功課,再來發產品。

對工程團隊來說,這代表內部流程要變。產品審查不能只看技術規格,還要看法律分類。這種跨部門合作,才是現在的基本功。

和過去的執法模式比起來

在這份指引之前,美國加密法規很多時候是靠執法案慢慢拼出來。問題是,靠訴訟和和解來定義市場,真的很貴,也很慢。公司只能從零碎訊號去猜政策。

現在至少多了一份聯合文件。這份文件不是法院判決,但比單靠演講稿或個案執法更好用。它讓團隊在做產品前,先有一個共同語言。

更現實的是,SEC 和 CFTC 以前常給人一種各講各話的感覺。現在兩邊一起出手,代表跨市場產品不再只是單一監管機關的問題。對做衍生品、現貨、託管、撮合的人,這差很多。

- 過去:靠執法案和演講稿拼政策

- 現在:兩個聯邦機關一起給框架

- 過去:團隊只能猜監管方向

- 現在:可以先做事實比對

- 過去:訊號常常不一致

- 現在:忽視指引的風險更高

如果拿市場成本來看,差異更明顯。一次錯誤上架,可能換來下架、重審、補文件,甚至募資節奏全亂。對小團隊來說,這不是小失誤,是直接燒錢。

所以這份指引的價值,不只是法律文字。它是在降低大家亂猜的成本。這種東西看起來很官樣,但對實際做產品的人,是真的有差。

放到全球市場一起看

美國一直是加密市場的主要監管參考點。很多交易所、基金、做市商,甚至台灣團隊,都會先看美國怎麼定義,再決定要不要跟進。因為只要碰到美元流動性,事情就不可能只留在本地。

和歐盟的 MiCA 比起來,美國這套還是比較偏事實判斷。MiCA 走的是比較明確的分類框架。美國則常常要看交易結構、行銷方式、買方期待。

這也解釋了為什麼很多國際團隊會同時準備多套合規版本。你在新加坡可以過的設計,到了美國不一定安全。你在美國能用的說法,到了歐洲也未必合規。做全球產品就是這麼煩。

- 美國:偏重交易事實與執法解釋

- 歐盟:MiCA 分類更明確

- 亞洲市場:常見牌照與沙盒並行

- 跨境團隊:常要準備多版本文件

- 交易所:上架標準會看主要市場風險

如果你在台灣做 Web3 產品,這份指引也不是遠方新聞。很多團隊會在美國市場測水溫,或直接面向海外用戶。這時候,法律分類就不是學術題,是營運題。

我會建議團隊把它當成產品規格的一部分。就像你會寫資料格式、權限模型、API 限制一樣,Token 的法律定位也該寫進設計文件。

這代表產業接下來怎麼走

短期內,最先動的是法務和上架流程。交易所會更仔細。發行方會更保守。基金和做市商也會要求更多文件。這些都會讓新案子變慢,但也可能讓爛案子更難混進來。

長期來看,市場可能會分成兩條路。一條是更像證券的合規型產品。另一條是更像現貨商品的流通型資產。中間那種什麼都想沾一點的設計,會越來越難活。

對開發者來說,最實際的動作很簡單:把你的 Token 流程畫出來。誰發、誰買、誰拿到、何時可交易、是否有收益期待。把這些列清楚,很多問題就會自己冒出來。

如果你現在正在做產品,我的建議很直白。先做法律盤點,再做上線排程。不要反過來。因為一旦產品發出去,補救成本通常比你想像的高很多。

我猜接下來 6 到 12 個月,市場會看到更多上架審查和更多白皮書重寫。這不代表加密產業沒戲。它只代表大家終於要更像正經軟體公司一點。你如果還想靠模糊地帶混過去,這條路會越來越窄。