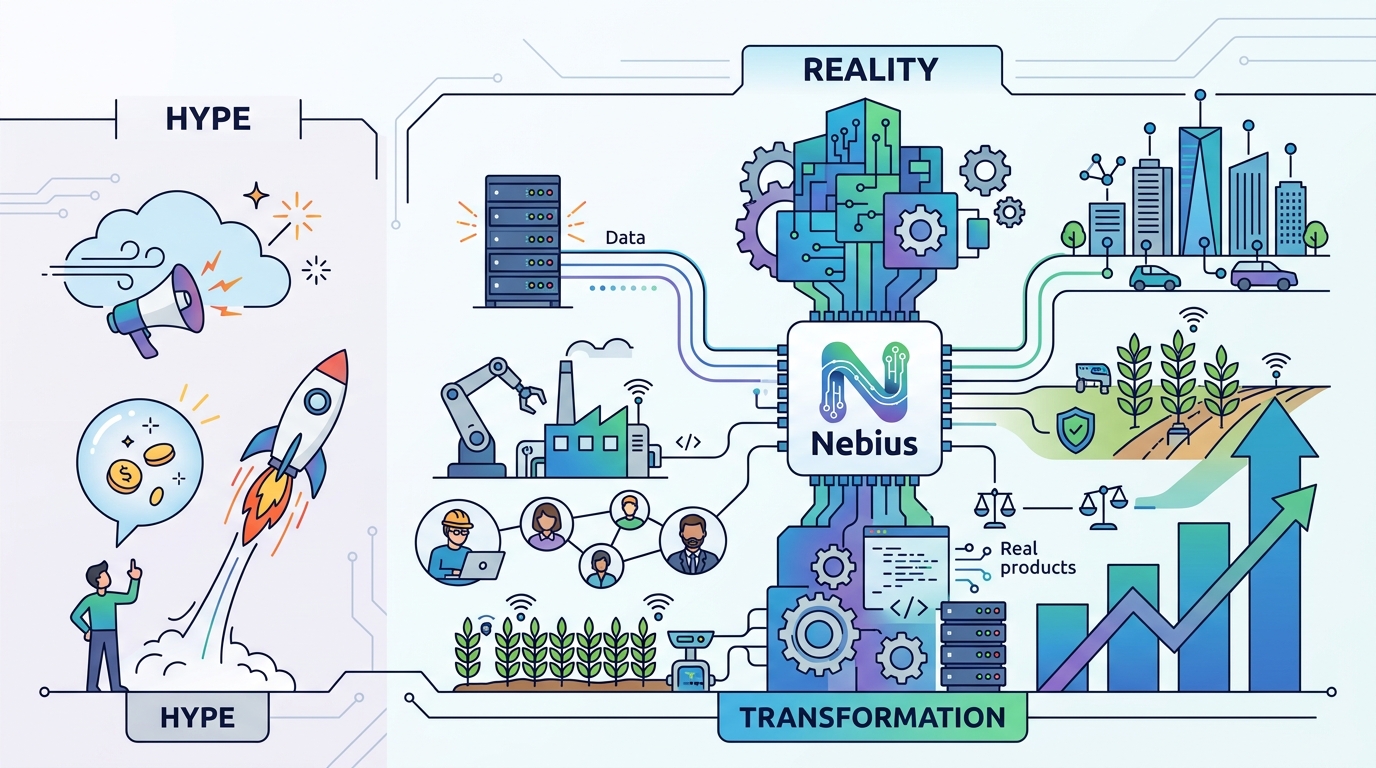

為什麼 Nebius 的 AI 轉型比炒作更真實

Nebius 的 Nvidia 背書與大額合約,代表它的 AI 轉型已經從題材變成可驗證的生意。

Nebius 的 AI 轉型已經從題材變成可驗證的生意,不只是股價短線上漲。

Nebius 這波上漲值得被認真看待,因為它不再只是「AI 雲端概念股」,而是被大額合約、外部資本與更清楚的營運路線共同支撐的基礎設施公司。US$20 億的 Nvidia 投資、US$270 億的 Meta 合約、US$194 億的 Microsoft 協議,再加上 Eigen AI 收購,已經把故事從想像中的算力供應商,改寫成有明確需求與資本支持的 AI 容量平台。

第一個論點

訂閱 AI 趨勢週報

每週精選模型發布、工具應用與深度分析,直送信箱。不定期,不騷擾。

不會寄垃圾信,隨時可取消。

最關鍵的變化,是 Nebius 拿到了足以改變故事品質的需求證據。US$270 億的 Meta 合約與 US$194 億的 Microsoft 協議,不是「也許會有客戶」的等級,而是大型買家願意把未來多年算力需求提前鎖定。對基礎設施公司來說,這種合約比任何口號都重要,因為它直接回答了市場最在意的問題:建好的機房,會不會有人用。

這也是為什麼 Nebius 的估值可以在尚未證明 GAAP 獲利前就重新定價。基礎設施業最怕先蓋後找客戶,資本支出先出去,需求卻姍姍來遲;Nebius 現在走的是相反路線,先有 backlog,再有擴建。從投資人的角度看,這不是在買當季獲利,而是在買未來利用率的可信度。

第二個論點

Nvidia 的 US$20 億投資不是單純的融資新聞,而是產業驗證。AI 基礎設施的競爭,不只看你有多少機櫃,還看你能不能拿到 GPU、接上生態系、得到客戶信任。當最重要的上游供應商願意直接下注,市場自然會把它解讀成一種背書,尤其對想跟大型雲端廠商競爭的 neocloud 來說,這種訊號非常值錢。

Eigen AI 的收購也在同一條邏輯上。Nebius 花約 US$6.43 億買能力,而不只是買營收,代表它想往上層服務走,不只出租原始算力。若公司能把基礎設施與更高附加價值的 AI 平台服務綁在一起,定價能力和毛利結構都會比純代管更好。這就是從「賣容量」變成「賣戰略層」的差別。

第二個論點

但這個看多理由成立的前提很明確:Nebius 必須把 backlog 轉成穩定利用率。AI 基礎設施天生就是高資本支出產業,擴張速度、機櫃上線節奏、現金消耗,任何一項出問題,都會把成長故事變成財務壓力。市場現在押的不是「需求存不存在」這件事,因為需求已經存在;市場押的是 Nebius 能不能足夠快、足夠有效率地交付,避免成長變成稀釋與虧損擴大。

所以真正的觀察重點是營運槓桿。若公司能在容量上線後持續改善成本結構,股價還有再評價空間;若交付延遲、燒錢不減、效率沒有起色,今天看起來像勝利的合約,明天就可能變成沉重義務。雲端與 AI 基礎設施的規律一直都一樣:規模帶來選擇權,也放大執行風險。

反方可能怎麼說

批評者並不是沒有道理。Nebius 仍是一家年輕、虧損中的基礎設施公司,競爭對手卻包括資本更厚的 hyperscaler、專業雲端業者,以及垂直整合的 AI 巨頭。這些玩家都想要同一批客戶,而市場對 Nebius 的定價,仍高度依賴未來營收、毛利與融資條件等尚未被完全驗證的假設。

另一個更現實的疑慮是,大合約不等於好經濟。長約可以鎖住需求,也可能把價格壓力一起鎖進去;如果客戶握有更強議價權,Nebius 可能只是先把收入看見,卻還沒把利潤做出來。若公司未來仍需要持續融資來支撐擴張,股東在獲利前先承受稀釋,這個風險不能輕描淡寫。

但這些反對意見最多只能削弱樂觀程度,還不足以推翻主論點。因為 Nebius 已經不再是靠模糊 AI 想像撐起來的故事股,而是有 backlog、有資本、有策略夥伴的成長平台。真正的風險從「到底有沒有人買」變成「能不能交付、能不能賺錢」,這是更高階、但也更可管理的問題。

你能做什麼

如果你是工程師、PM 或創辦人,Nebius 最值得學的不是股價,而是 AI 基礎設施公司如何建立可信度:先拿到需求,再證明交付紀律與成本效率。看這類公司時,不要只盯新聞標題,要盯 utilization、capex 效率、backlog 轉換率,以及像 Nvidia 這種合作是否真的降低融資風險。這些指標,才是判斷 AI 轉型是真實還是炒作的核心。